|

|

|

|

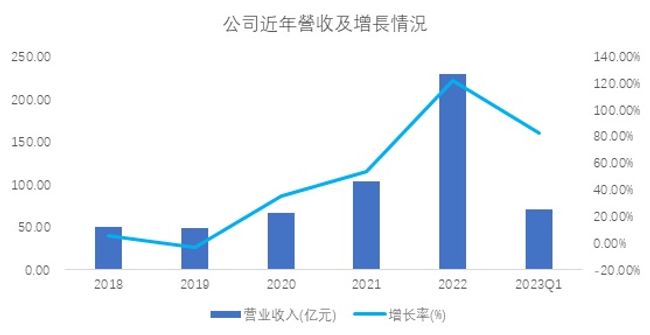

近期,新能源电池上市企业纷纷公布了自己的业绩。例如国轩高科公布的2022年报和一季报显示,2022年全年,公司营收突破两百亿,达230.52亿元,同比增长 122.59%。营业利润达1.99亿元,同比上升408.87%,实现净利润3.66亿元,同比上升376.03%。一季度营收71.77亿元,同比增长83.26%。

透过企业亮眼的业绩,所有人都能看到一个朝气蓬勃的新能源行业。然而,就像所有行业发展的初期一样,在过去十几年的历程中,也经历了各种混沌与迷茫。正如国轩高科过往的重重波折。

1. 历经行业起伏的国轩高科

成立于2006年的国轩高科,在经历10年发展后,于2015年上市,成为登录A股资本市场的动力电池第一股。

李缜后来公开回忆,2005年初,他专门来到中国科技大学参观学习,得知中科大在做一种磷酸铁锂的储能技术后,便组织了一批人跟进电池研究,并开发出大容量磷酸铁锂电池。

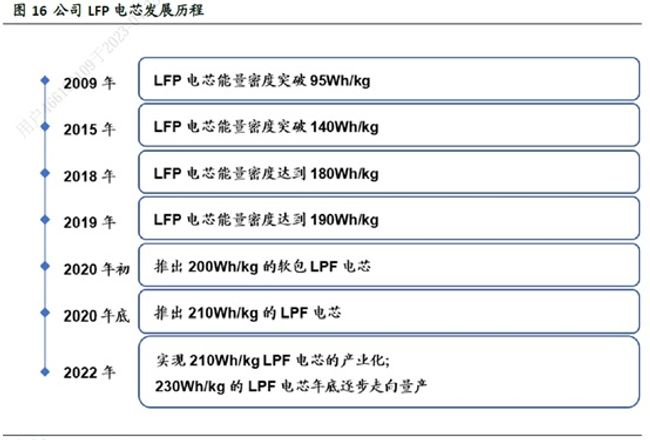

2007年,国轩高科磷酸铁锂电池投产后,迎来第一波产业需求高峰。国轩乘着东风稳步快跑,研发的LFP 电芯能量密度达到 95Wh/kg,并于当年完成30辆公交大巴电池模组的组装,被列入合肥市“十城千辆”电动汽车示范运营主要实施单位之一。

此后9年间,国轩高科一路高歌猛进至国内动力电池销量第一的位置,于2015年上市期间达到行业影响力的巅峰。由于产业的快速发展,同时期动力电池企业也从40家增加到了200多家,其中就有2011年成立的宁德时代,以及电池起家并于2020年升级刀片电池的比亚迪。

2016年的车补政策对国轩高科造成较大影响,因为当时公司的磷酸铁锂电池能量密度为115Kw/Kg,达不到补贴线120Kw/Kg,形成了极大的销售困难,导致了公司2019-2020年业绩受计提的减值损失拖累严重,两年分别计提资产减值损失3.2/1.3亿元、信用减值损失2.2/2.4亿元。

2020年之后,国轩高科调整思路,定增引入大众中国战略投资者。大众的入股为提升了治理结构,增强了研发能力和需求稳定性,公司从2020年开始重拾增长。此后,公司不断提升产品性能和交付能力,持续提升行业地位。据中国汽车动力电池产业联盟数据,2022年公司电池装机量为13.33GWh,同比增长66.2%。

随着锂矿资源的稀缺,超高的碳酸锂价格又给国轩高科的供应链带来较大压力,从过去两年报表可见,虽然营收在增长,但是毛利率却在下降。

在此情况相爱,公司表示要借助资本平台,持续推进上下游产业链布局。2021年,公司在产业链布局上进行了新的探索,投资建设了肥东产业基地、江西宜春碳酸锂项目等,搭建电池回收网络,加速形成产业闭环。

伴随行业需求爆发的同时,动力电池技术迭代也在加速。吸取8年前单押磷酸铁锂的教训,在这一波技术进步面前国轩高科不再保守,采取了磷酸铁锂,三元,固态同步布局的策略。

过去10年,既是新能源产业发展的萌芽期,也是动力电池赛程的上半场。目前来看,动力电池必然还有较长的技术迭代要完成,未来的竞争依然充满变数。拿到下半场入场券的国轩高科也具有鲜明的优势但也充满挑战。

2. 国轩高科的竞争优势

专注LFP电池研发,布局三元和半固态电池。

虽然历经行业波动,但是在LFP方向上公司一直处于领先地位。在2020年底,应用硅基负极+预锂化技术的LFP软包电芯单体能量密度达到210Wh/kg,已超过三元NCM523的水平,接近三元NCM622的能量密度,处于行业领先水平,并于2022年实现产业化。同时公司230Wh/kg的LFP电芯于2022年年底开始逐步走向量产,下一步的目标是260Wh/kg,目前在实验室的原型样品上已经实现。

2022年5月,公司首次发布能量密度360Wh/kg的半固态电池。根据搭载在某高端车型上的数据,电池电量160kWh,续航里程1000公里,电池包能量密度260Wh/kg,百公里加速时间3.9秒,多项性能大幅提升。公司 360Wh/kg 高比能半固态电池通过新国标安全测试,已经进入产业化阶段,首批电池已获得某高端新能源汽车企业的量产定点,预计在今年开始批量交付。同时公司400Wh/Kg的三元半固态电池在实验室已有原型样品。

国轩始终将科技创新作为第一生产力,不断加码研发投入。2022 年度,公司研发投入费用达到 24.16 亿元,同比增长 107.09%,连续4年占营收比例超过 10%,为行业领先。公司研发团队规模也在持续扩大,截至2022 年末,研发技术人员达6267 人,占比超32%;其中研发人员2578人,同比增长 34.41%,硕博占比 76.76%。专利申请6344项,累计授权专利4274项,技术研发水平据行业前列。

具有前瞻性的产能布局。

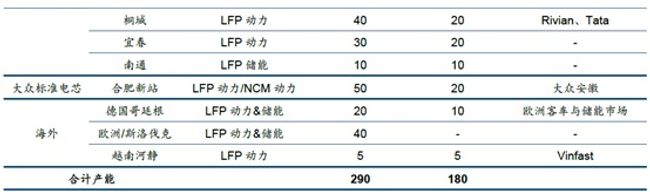

随着全球新能源汽车市场渗透率的提升和储能市场快速爆发。国轩加速全球产能布局。南京基地智能制造20GWh动力电池项目、宜春基地10GWh动力电池项目、庐江基地年产20万吨高端正极材料项目、桐城基地年产40GWh动力电池项目一期、柳州基地年产10GWh电池项目等多个项目相继投产,同时德国哥廷根工厂已顺利投产,东南亚、南亚海外基地的建设稳步推进,进一步提升了公司产业化水平,满足下游客户对高性能电池产品的需求。

2022 年公司总产能约为100GWh,根据公司规划,2025 年底公司总产能将达300GWh,其中海外产能约100GWh。我们预计2023 年公司建成与投产产能有望达到180GWh,未来三年随着产能加快释放,公司的供货能力有望进一步提升,有助于其拓展国内外市场空间,公司全球市占率长期有望稳固提升,带动营收规模实现高速增长。

进一步完善了产业链布局。

公司锂电池产业链布局完善,通过自建产能、参股合资及专利收购等方式,覆盖了包括正/负极材料、隔膜、电解液等电池材料核心环节。在正极材料环节,公司能够完全自主生产高能量密度LFP 与高镍三元正极材料,其中LFP 正极材料产能20 万吨/年,高镍三元正极材料4 万吨/年,可配套大众标准电芯,此外还与中冶集团、比亚迪合资建有年产4.8 万吨高镍三元前驱体,持股比例30%。负极材料环节,公司在内蒙古乌海与安徽肥东自建石墨负极产能规划合计70 万吨/年,在安徽庐江自建硅基负极产能5,000 吨/年,同时与上海电气合资钛酸锂负极产能2,000 吨/年,持股比例45.4%。隔膜环节,公司与星源材质合资建厂产能1 亿㎡,持股比例27.69%。电解液环节,公司于2017 年6 月收购巴斯夫美国克利夫兰电解液实验室及相关专利,并在安徽肥东自建产能10 万吨/年。此外公司还布局电池回收环节,有助于其形成良性的业务闭环、优化产业链成本。

电池材料全产业链的布局,将使公司在原材料供应稳定的基础上进一步强化成本优势,有助于公司掌控扩产节奏,并可在核心材料各个环节提前介入,与电芯研发进行耦合,提升产品研发设计的连贯性与一致性,进而提升终端产品性能。

3. 国轩高科的新思路

面对行业的快速变化,国轩高科以引进来,走出去,建立第二增长市场为抓手,形成了新的发展战略。

引进来:需求端引入大众,资源端引入锂矿。

2021 年大众入股国轩高科,对于合作双方未来的战略发展均有较为深远的战略意义,对大众来说,意味着强化了动力电池供应稳定性,提高了生产协同,获得了先进的LFP技术。

对于国轩高科来说,双方的合作将显著提升国轩的业务成长潜力,并在生产质控、技术研发以及企业精细化管理等多方面协助国轩补足短板,进而显著提升国轩的行业竞争力。

除了引进大众,国轩高科在引进资源方面也加快步伐。基于锂矿资源布局公司积极投建碳酸锂生产线,目前公司在宜春市共规划碳酸锂产能12 万吨/年。根据调研,2022 年公司碳酸锂产量约6000 吨,预计2023年产量将超过2 万吨,2025 年宜春市现有三处生产基地将全部满产,按1GWh 锂电池消耗600 吨LCE 碳酸锂折算,预计公司国内全部碳酸锂产能建成后可覆盖200GWh 产能,若按碳酸锂权益产能折算亦可覆盖130GWh 产能。此外随着与JEMSE 合资公司落地以及海外碳酸锂产能布局的完善,公司碳酸锂对电池产能的自供比例有望突破60%。我们预计公司将受益于锂资源一体化的纵向布局,原材料高自供比例使其可在成本端获得一定优势,公司长期盈利能力有望持续改善。

走出去:借助国际化,建立蓝海市场。

以战略合作大众为契机,国轩近年来持续开拓海外市场并取得了显著成效,与众多国际优质客户形成了战略合作关系,在海外广泛布局产能,成功将市场延伸至北美、欧洲以及东南亚地区,全球布局行业领先。

国轩还分别与荷兰Ebusco 、德国Bosch、印度Tata、越南VinES、泰国Nuovo 及斯洛伐克Inobat 等国际企业开展战略合作,快速切入欧洲、东南亚等潜力市场,同时为配合开拓海外市场,国轩在美国硅谷/克利夫兰、欧洲德国、新加坡等多地设有研发基地,与当地合作方一同进行产品设计及电池技术研发,同时欧洲,东南亚、南亚海外基地的建设稳步推进,国际化战略迎来跨越式发展。2022年,公司海外营收29.8亿元,同比增长464.76%。可以预见国轩未来有望借助海外新能源电池渗透率快速提升之势,进入新的收入增长阶段。

导入第二增量,打开储能市场。

LFP 锂电池循环次数远高于三元锂电池与铅蓄电池,能量密度150~210Wh/kg 大幅高于铅蓄电池而度电购置成本相似,较长的使用年限与高性价比能够比现有铅蓄电池更好兼顾储能在性能与经济性需求,为现有电池类型中与储能领域应用最为契合的电池技术路线,此外国家能源局2022 年6 月发布的《防止电力生产事故的二十五项重点要求(2022 年版)(征求意见稿)》提出“中大型电化学储能电站不得选用三元锂电池、钠硫电池”,也从安全性因素上限制了三元电池在储能领域的应用。

公司自2016 年9 月成立储能事业部战略切入储能行业后持续发力,先后在2017 年与2018 年与上海电气、北京福威斯成立合资公司,开展储能电池技术的研发与生产。基于公司在LFP 电池领域的深厚积累,使得公司在储能电池领域也快速获得了技术突破,公司LFP 储能电池循环寿命可达15,000 次。目前公司产品已通过美国UL、德国TÜV、加拿大CSA、日本JET 等多项国际标准认证,出口至北美、欧洲、日本等地,实现全面进入海外主流市场。

公司凭借在储能领域不断提升的技术与产品实力,广泛获得优质客户的认证。国内与华为、国家电网、中国铁塔、皖能集团、中国电力、中电投等行业领先企业陆续达成全方位战略合作关系,海外市场先后与Invenergy、苏美达、Nextera、Moxion、Edison Power等企业达成合作。国内海外储能项目频繁中标落地。根据GGII 数据,公司2022 年储能电池出货量排名居中国第六位。我们预计未来公司将借助华为等优质客户在国内及海外储能市场的拓展,获得客户终端产品供应的品质背书,储能电池出货量有望加速增长。

2020年的公司新春晚会上,李缜说,“坚持比选择更艰难。不为外界所影响,不为利益所迷惑,不骄不躁,安住当下,守住正念,方能知行合一。”

在动力电池行业的大浪淘沙下,有人说,国轩高科属于起了个大早,赶了个晚集。从过去来看,相比于曾经的万亿巨头宁德时代,近7000亿市值的比亚迪,五百多亿市值的国轩高科确实难以有显著差距。但是只要时代的机遇还在,参与竞争的优势还在,新思路,新赛程,相信下半场依然精彩纷呈。

Copyright 2023 亚太商讯. All rights reserved. (via SEAPRWire)